Kadar Faedah Malam dan Operasi REPO

Dalam dunia pasaran kewangan yang kompleks dan pantas, kecairan adalah darah hayat yang memastikan operasi yang lancar. Salah satu alat penting yang digunakan oleh bank pusat dan institusi kewangan untuk menguruskan kecairan dan menstabilkan pasaran adalah operasi perjanjian pembelian semula, yang biasanya dirujuk sebagai REPO. Mekanisme ini memainkan peranan penting dalam mempengaruhi kadar faedah malam, memastikan keperluan peminjaman dan pemberian pinjaman jangka pendek dipenuhi dengan cekap.

Kadar di mana bank dan institusi meminjam dan memberikan wang jangka pendek melalui REPO ini disebut sebagai "kadar faedah malam". Bank pusat menetapkan kadar ini sebagai alat utama untuk mempengaruhi dasar monetari dan aktiviti ekonomi. Perubahan dalam kadar malam memberi kesan kepada ekonomi, mempengaruhi kos peminjaman bagi perniagaan dan pengguna, tahap inflasi, dan keseluruhan pertumbuhan ekonomi.

Dalam artikel ini, kita akan menjelajahi konsep operasi REPO, meneroka bagaimana ia berfungsi, kepentingannya dalam sistem kewangan, dan risiko yang mungkin ditimbulkannya.

Apakah itu operasi perjanjian pembelian semula?

Operasi perjanjian pembelian semula (REPO) adalah transaksi kewangan jangka pendek yang digunakan terutamanya oleh institusi untuk meminjam atau memberikan pinjaman wang dengan imbalan faedah untuk tempoh yang singkat (biasanya semalam atau selama beberapa hari).

Ia melibatkan penjualan securiti dengan perjanjian untuk membelinya semula pada tarikh dan harga tertentu di masa depan. Pada asasnya, REPO berfungsi sebagai pinjaman bercagaran di mana securiti bertindak sebagai cagaran untuk mengamankan transaksi.

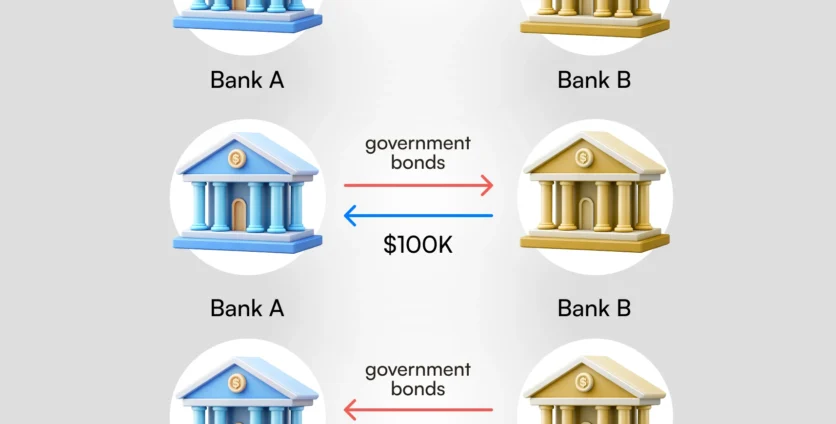

Bagaimanakah cara REPO berfungsi?

Bayangkan situasi di mana Bank A, atas sebab tertentu, mengalami keperluan segera untuk tunai. Ia tidak mempunyai semua dana yang diperlukan pada saat itu, jadi ia meminta Bank B untuk memberikan pinjaman pada jumlah yang diperlukan.

Untuk melakukan itu, Bank A menjual kepada Bank B surat hutang kerajaan bernilai $100K, menandatangani perjanjian untuk membeli semula surat hutang tersebut pada harga yang lebih tinggi, pada dasarnya membayar faedah untuk pinjaman. Mari kita anggap kadar faedah malam bagi Bank Pusat adalah 5%. Oleh itu, Bank A mesti membayar $105K kepada Bank B ketika membeli semula surat hutang tersebut. Sekiranya Bank A gagal selama tempoh ini, Bank B boleh menyimpan surat hutang yang dibeli sebagai cagaran untuk melindungi diri dari kerugian pihak lawan.

Perbezaan antara harga jualan dan harga pembelian semula mewakili kadar REPO, yang secara efektif adalah kadar faedah malam untuk transaksi.

Bank pusat menjalankan operasi REPO untuk mengawal tahap kecairan di pasaran. Sebagai contoh, semasa tempoh kecairan yang ketat, bank pusat mungkin menyuntik dana ke dalam sistem melalui transaksi REPO, membolehkan bank memenuhi keperluan pembiayaan jangka pendek. Sebaliknya, operasi REPO terbalik membolehkan bank pusat menyerap kecairan berlebihan dengan menjual surat hutang dengan perjanjian untuk membelinya semula nanti.

Apakah risiko yang ada pada REPO?

Walaupun operasi REPO adalah penting untuk mengekalkan kecairan dan kestabilan di pasaran kewangan, ia tidak terlepas daripada risiko. Memahami risiko ini adalah penting bagi kedua-dua peserta dan pihak ketiga yang tidak terlibat.

- Risiko pihak lawan. Risiko utama dalam transaksi REPO adalah risiko pihak lawan, bermakna kemungkinan bahawa satu pihak mungkin gagal memenuhi obligasinya. Jika peminjam gagal untuk membeli semula surat hutang tersebut, pemberi pinjaman mungkin menghadapi kerugian walaupun memegang cagaran.

- Risiko pasaran. Nilai cagaran boleh berfluktuasi disebabkan oleh perubahan dalam keadaan pasaran. Jika nilai surat hutang jatuh secara ketara, pemberi pinjaman mungkin mendapati sukar untuk mendapatkan kembali jumlah pinjaman penuh sekiranya berlaku gagal bayar.

- Risiko kecairan. Dalam keadaan pasaran yang tertekan, walaupun cagaran berkualiti tinggi mungkin menjadi sukar untuk dijual, yang berpotensi memburukkan lagi ketidakstabilan kewangan.

- Risiko sistemik. Keterkaitan institusi kewangan melalui pasaran REPO boleh meningkatkan risiko sistemik. Gangguan besar di pasaran REPO boleh mempunyai kesan berantai ke atas sistem kewangan yang lebih luas, seperti yang terlihat semasa krisis kewangan 2008.

Untuk mengurangkan risiko ini, peserta sering menggunakan “haircuts” — diskaun antara nilai pasaran cagaran dan jumlah yang dipinjam — untuk memberikan penampan terhadap potensi kerugian.

Langkah-langkah pengawalan, seperti keperluan modal dan ujian tekanan, juga bertujuan untuk memastikan ketahanan pasaran REPO.

Kesimpulan

Operasi perjanjian pembelian semula adalah asas sistem kewangan moden, menyediakan kecairan jangka pendek yang penting kepada bank, institusi kewangan, dan bank pusat. Dengan mempengaruhi kadar faedah malam, operasi REPO membantu mengekalkan kestabilan dan memastikan kelancaran fungsi pasaran wang.

Ketahui kemas kini Headway terkini di Telegram, Facebook, dan Instagram.